Влияние COVID-19 на бизнес в аэропортах и пути к выздоровлению

Монреаль, 25 марта 2021 г. - Год назад, 11 марта 2020 года, Всемирная организация здравоохранения (ВОЗ) объявила вспышку COVID-19 пандемией. С тех пор повседневная жизнь всего мира изменилась. С самого начала кризиса воздушный транспорт оставался одной из наиболее пострадавших отраслей мировой экономики. Продолжающаяся пандемия COVID-19 привела к полномасштабному глобальному транспортному кризису. Стало очевидно, что он будет развиваться и приведет отрасль в режим выживания из-за потери трафика и доходов.

Ясно, что влияние этого кризиса выходит далеко за рамки авиации. С момента начала вспышки COVID-19, более 2,7 миллиона человек во всем мире умерли из-за этого вируса. Наряду с человеческой трагедией кризис также нанес серьезный ущерб мировой экономике, торговле и мобильности. Практически все аспекты экономической и социальной деятельности были и остаются нарушенными.

Здоровье, безопасность и благополучие пассажиров и персонала - приоритет номер один в авиационной отрасли. В аэропортах введено множество новых мер по охране здоровья и биобезопасности, чтобы помочь обеспечить безопасность пассажиров, и чтобы посещение аэропорта отражало их меняющиеся ожидания и решал их проблемы.

Аэропорты и авиакомпании едины в своем призыве к правительствам стран наладить партнерские отношения с отраслью, чтобы подготовиться к возобновлению глобальных авиасообщений, когда это позволит эпидемиологическая ситуация. Беспрецедентные глобальные усилия по вакцинации вселяют надежду на то, что возвращение к нормальной жизни возможно в ближайшем будущем.

С момента введения первой дозы вакцины в конце 2020 года было введено более 450 миллионов доз в более чем 130 странах. Возможность летних каникул за границей в этом году более вероятна, чем когда-либо.

Многие отраслевые исследования показывают, что произошедшее «лишение отпуска», в сочетании с ростом уверенности в отношении возобновления авиаперелетов благодаря вакцинации и мерам безопасности, должны привести к тому, что количество людей, выезжающих за пределы своей страны, возобновится этой весной и значительно увеличится к середине года.

Одним из ключей к поддержке устойчивого восстановления будет создание международной системы доверия к данным о здоровье, которая будет способствовать безопасному открытию границ и их пересечению. Таким образом, ACI поддерживает любую систему, которая позволит обмениваться данными о тестировании и вакцинации последовательно, эффективно и позволит защитить личные данные пассажира.

Несмотря на положительные признаки и перспективы восстановления, COVID-19 остается экзистенциальным кризисом для аэропортов, авиакомпаний и их коммерческих партнеров. В этом контексте в настоящем документе делается попытка выделить некоторые ключевые цифры с точки зрения воздействия пандемии COVID-19 на трафик и доходы аэропортов, а также пути к их восстановлению.

1. Кризис COVID-19 оказал беспрецедентное влияние на трафик в аэропортах

Прошлый год ознаменовал конец десятилетия последовательного мирового роста пассажиропотока. Продолжающаяся пандемия COVID-19 фактически остановила работу аэропортов по всему миру во втором квартале 2020 года, что привело к снижению трафика и доходов аэропортов во всех регионах. Хотя с тех пор многие страны начали постепенно возобновлять работу секторов своей экономики, многие государства столкнулись с последующими волнами пандемии, а некоторые предприняли повторное введение частичных блокировок.

Такие страны, как Франция, Польша, Канада, Индия и Чили были вынуждены усилить или восстановить частичные блокировки, чтобы контролировать распространение второй, третьей или даже четвертой волны инфекции. Несмотря на то, что большинство стран отошли от всеобъемлющей изоляции и теперь пытаются ограничить заражение с помощью точечных и менее разрушительных для экономики ограничений, многие сохранили частично или полностью ограничительные правила, касающиеся международных поездок, включая самокарантин по прибытии.

В этом контексте ACI World представила последние оценки воздействия пандемии на пассажирские перевозки.

Оглядываясь на 2020 год

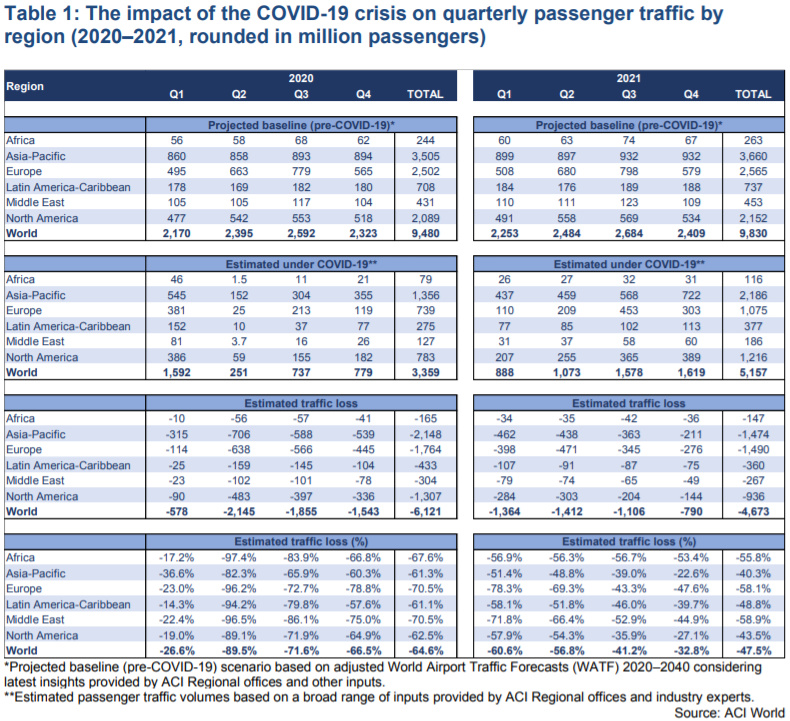

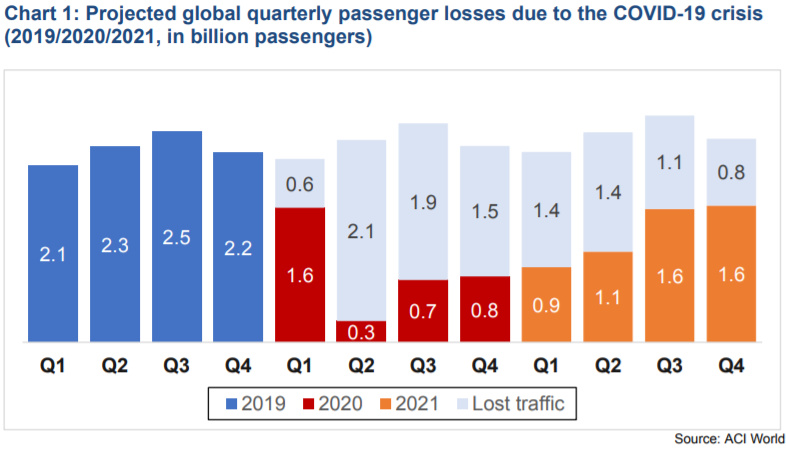

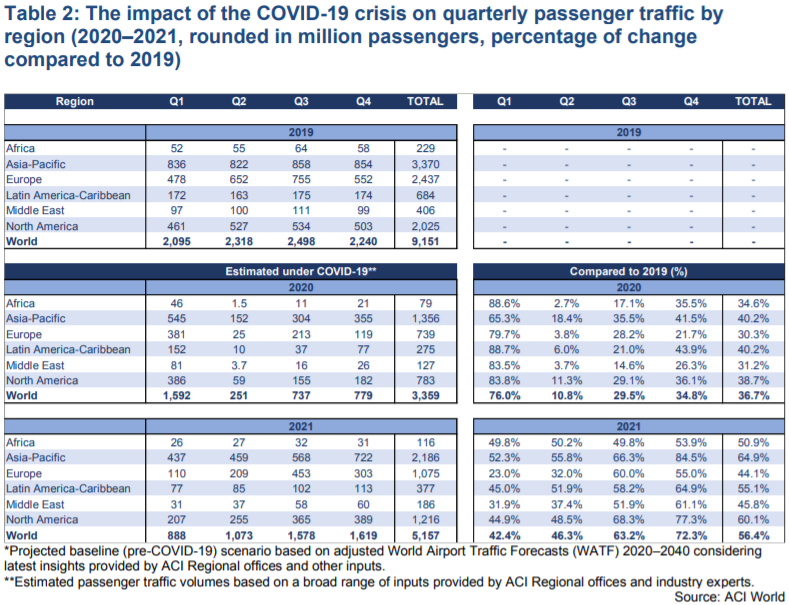

- В результате кризиса COVID-19 за весь 2020 год отрасль недосчиталась 6,1 миллиарда пассажиров по сравнению с прогнозируемым исходным уровнем (прогноз на 2020 год до COVID-19), что представляет собой снижение на 64,6% мирового пассажиропотока (см. Таблицу 1). По сравнению с реальным уровнем 2019 года снижение зафиксировано на 63,3%.

- Европа и Ближний Восток оказались двумя наиболее пострадавшими регионами со снижением на 70,5% по сравнению с прогнозируемым исходным уровнем.

- После первого удара Азиатско-Тихоокеанский регион начал восстановление раньше, чем другие регионы - в основном благодаря значительному внутреннему рынку Китая - и завершил 2020 год со снижением на 61,3% по сравнению с прогнозируемым базовым уровнем (снижение на 59,8% по сравнению с уровнем 2019 года). Однако в Азиатско-Тихоокеанском регионе были зарегистрированы самые высокие потери трафика из всех регионов: в 2020 году потеряно 2,15 миллиарда пассажиров по сравнению с прогнозируемым исходным уровнем.

- Латинская Америка и Карибский бассейн понесли наименьшие потери пассажиропотока среди всех регионов мира. Здесь наблюдалось снижение на 61,1% по сравнению с прогнозируемым исходным уровнем (-59,8% по сравнению с уровнем 2019 года).

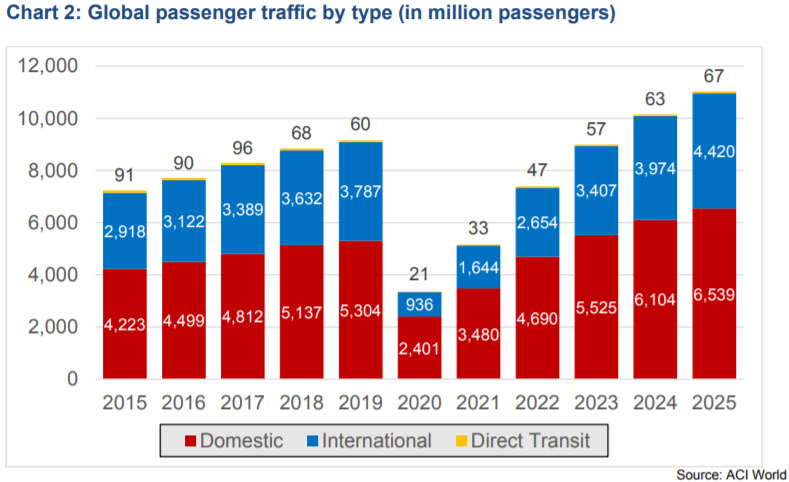

- После «Великого Локдауна» в апреле 2020 года международные пассажирские перевозки во второй половине 2020 года практически прекратились. Объем международных пассажирских перевозок к концу года составил менее 1 миллиарда пассажиров, что более чем на 75% меньше, чем в 2019 году (см. диаграмму 2).

- Результату внутренних пассажирских перевозок способствовало раннее восстановление основных внутренних рынков, таких как Китай, Россия и США. В мировом масштабе объем внутренних перевозок в 2020 году составил чуть выше 2,4 миллиарда пассажиров, что на 54,7% меньше, чем в 2019 году (см. Диаграмму 2).

Прогноз на 2021 год

- Прогнозируется, что воздействие кризиса COVID-19 приведет к сокращению к концу 2021 года на 4,7 миллиардов пассажиров по сравнению с прогнозируемым базовым уровнем (прогноз до COVID-19 на 2021 год), что представляет собой снижение на 47,5% мирового пассажиропотока (см. Таблицу 1). По сравнению с уровнем 2019 года к концу года прогнозируется снижение на -43,6%. Ожидается, что в первом квартале 2021 года не будут заметны признаки улучшения по сравнению с четвертым кварталом 2020 года. По мере увеличения масштабов вакцинации ожидается, что больше пассажиров вернется к путешествиям, а самый большой рост будет наблюдаться в третьем и четвертом кварталах 2021 года.

- Как и в 2020 году, Европа и Ближний Восток, по прогнозам, останутся двумя наиболее пострадавшими регионами со снижением на 58,1% и 58,9%, соответственно, по сравнению с прогнозируемым исходным уровнем, из-за их высокой зависимости от международных поездок и наличия возможностей их возобновления, которые восстанавливаются более медленными темпами, чем внутренние рынки.

- После раннего начала восстановления Азиатско-Тихоокеанский регион будет опережать все другие регионы в каждом квартале 2021 года и, по прогнозам, к концу 2021 года потеряет 40,3% трафика по сравнению с прогнозируемым базовым уровнем (снижение на 35,1% по сравнению с 2019 годом).

- Благодаря сочетанию быстро восстанавливающегося внутреннего рынка США и высокого уровня вакцинации, прогноз для Северной Америки на 2021 год значительно улучшится. Ожидается, что регион к концу 2021 года достигнет -43,5% по сравнению с прогнозируемым исходным уровнем (или -39,9% по сравнению с уровнем 2019 г.).

- Ожидается, что международные пассажирские перевозки останутся слабыми в первой половине 2021 года, но первые признаки указывают на значительный рост спроса на авиаперевозки во второй половине 2021 года, поскольку все большее число людей проходят вакцинацию, а ограничения на международные поездки постепенно смягчаются. Хотя в 2021 году объем международных пассажирских перевозок по-прежнему будет отставать от внутренних перевозок и, по прогнозам, к концу года превысит 1,6 миллиарда пассажиров или 43,4% от уровня 2019 года (см. Диаграмму 2).

- Внутренние пассажирские перевозки начали восстанавливаться быстрее, чем международные. В глобальном масштабе внутренние перевозки продолжат увеличиваться в 2021 году и, к концу 2021 года, достигнут почти 3,5 миллиардов пассажиров, что соответствует 65,6% от уровня 2019 года (см. Диаграмму 2).

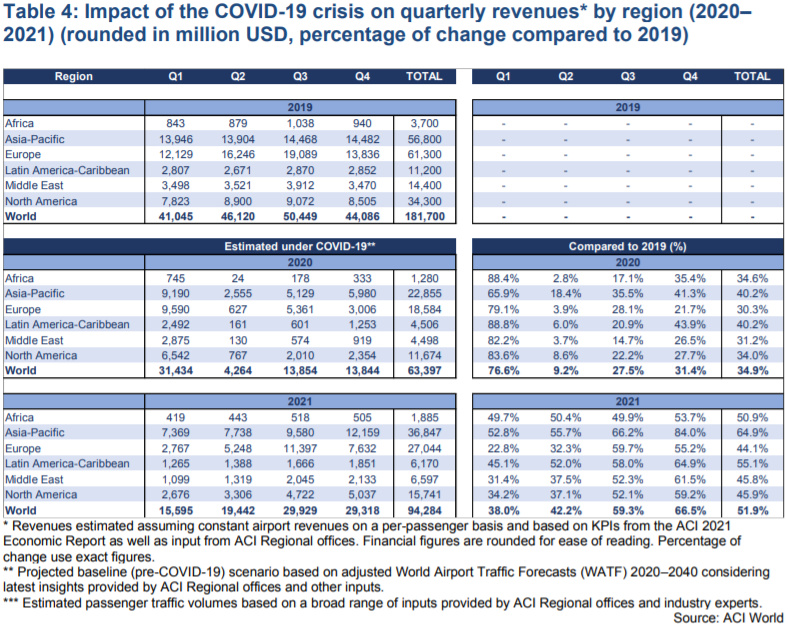

2. Катастрофическое влияние вспышки COVID-19 на доходы аэропортов

Воздушное движение - это жизненная сила аэропортового бизнеса. Аэропорты генерируют более 95% всех доходов из двух операционных источников: авиационных и неавиационных услуг. Практически все авиационные доходы являются прямой функцией движения и включают в себя связанные с пассажирами сборы и сборы, связанные с самолетами эксплуатантов воздушных судов.

По мере снижения трафика способность аэропортов собирать эти сборы пропорционально уменьшается. При небольшой гибкости операционных расходов в сочетании с капитальными затратами, которые, в основном, фиксированы, текущий кризис представляет собой беспрецедентную проблему для финансовой жизнеспособности аэропортовой отрасли.

В сентябре 2020 года Air Transport Action Group (ATAG), глобальная ассоциация, представляющая все сектора авиатранспортной отрасли, подсчитала, что кризис COVID-19 приведет к потере 46 миллионов рабочих мест, поддерживаемых авиацией (-52,5%), а также к сокращению экономической активности, поддерживаемой авиацией, на 1,8 триллиона долларов США (-51,5%) ( Aviation: Benefits Beyond Borders, ATAG 2020).

Текущая оценка предполагает постоянную выручку аэропорта в расчете на одного пассажира, даже несмотря на то, что предварительные данные свидетельствуют о том, что выручка от каждого пассажира может как увеличиваться, так и уменьшаться, в зависимости от комбинации факторов, специфичных для аэропорта.

Каждый аэропорт имеет уникальный портфель неавиационных видов деятельности. Но, как показывает опыт, более высокая доля деятельности, связанной с пассажирами, например розничной торговли или концессий на продукты питания и напитки, приводит к более резкому сокращению коммерческих доходов, в то время как большая зависимость от доходов от недвижимости и арендная плата служат подушкой безопасности во время кризиса.

В этом контексте ACI World прогнозирует следующее, что касается доходов аэропортов:

Оглядываясь на 2020 год

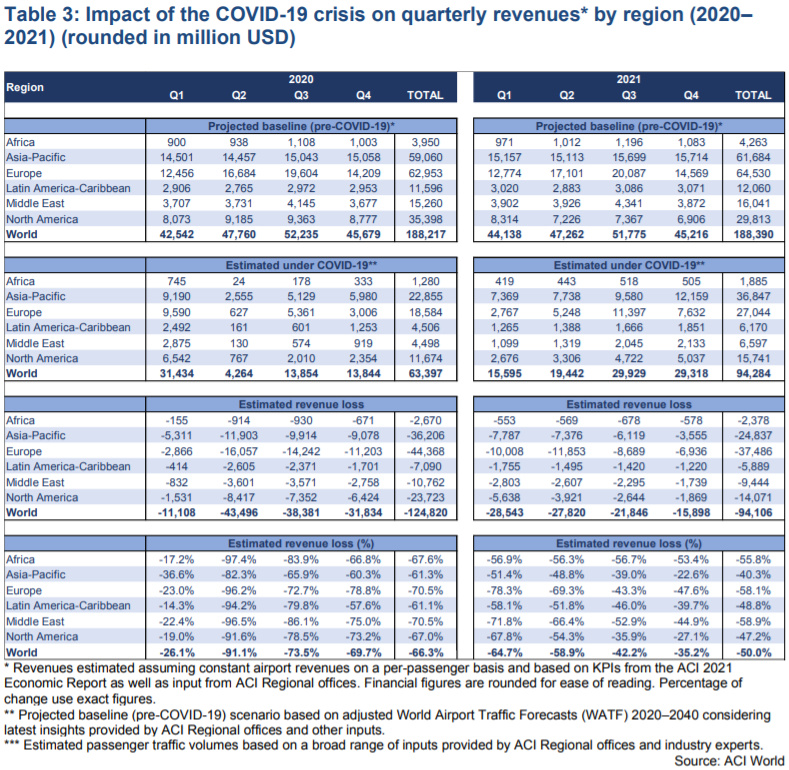

- Ожидалось, что в 2020 году до вспышки COVID-19 аэропортовая отрасль принесет около 188 миллиардов долларов. Влияние кризиса COVID-19 на доходы аэропортов было беспрецедентным: в 2020 году доходы аэропорта сократились почти на 125 миллиардов долларов по сравнению с прогнозируемым исходным уровнем (прогноз доходов до COVID-19), то есть на 66,3% (см. Таблицу 3).

- Только второй квартал 2020 года способствовал сокращению доходов почти на 43,5 млрд долларов США по сравнению с прогнозируемым базовым уровнем, т.е. уменьшением более чем на 91,1%.

- Как и в случае с пассажирскими перевозками, больше всего пострадали Европа и Ближний Восток. В абсолютном выражении в Европе зафиксирован предполагаемый дефицит доходов в размере 44 миллиардов за 2020 год. В относительном выражении в Европе и на Ближнем Востоке зарегистрировано сокращение на 70,5% своих доходов за 2020 год по сравнению с прогнозируемым базовым уровнем.

Прогноз на 2021 год

- Влияние кризиса COVID-19 на доходы аэропортов будет по-прежнему сильно ощущаться в 2021 году. По оценкам, к концу 2021 года аэропорты во всем мире потеряют более 94 миллиардов долларов доходов, сократив вдвое ожидаемые доходы аэропортов (-50,0%) по сравнению с прогнозируемым исходным уровнем (-48,1% к уровню 2019 года). См. Таблицу 3.

- Ожидается, что в каждом квартале 2021 года будут наблюдаться улучшения по сравнению с предыдущим кварталом: от снижения на 64,7% в первом квартале 2021 года до снижения на 35,2% в четвертом квартале по сравнению с прогнозируемым базовым уровнем.

- Европа останется наиболее пострадавшим регионом в абсолютном выражении, с предполагаемой потерей доходов более чем в 37,4 миллиарда долларов к концу 2021 года. В относительном выражении наибольшие потери понесет Ближний Восток и Европа – сокращение на 58,9% и 58,1%. соответственно. В Азиатско-Тихоокеанском регионе будет наблюдаться самое сильное восстановление, достигнув 59,7% от прогнозируемого исходного уровня.

3. Путь к выздоровлению

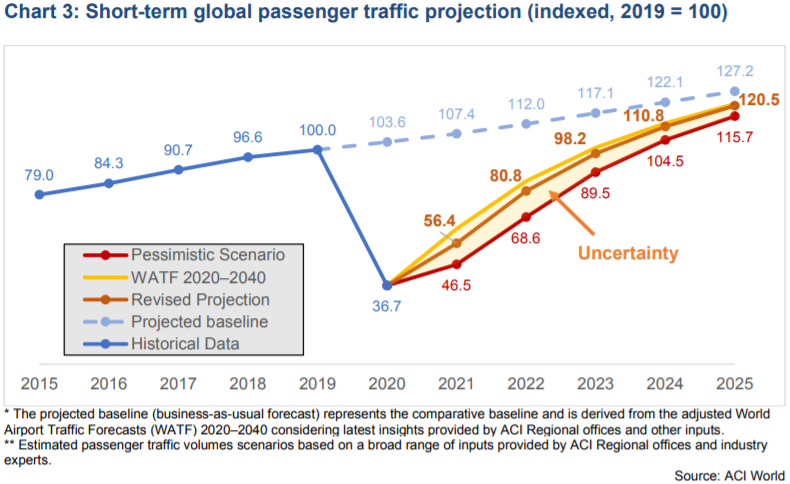

Сейчас, когда идет крупнейшая в истории кампания вакцинации, мы наблюдаем некоторые положительные признаки и перспективы выздоровления отрасли. И туристы, и представители отрасли хотят возобновления возможности перемещения. Многие отраслевые эксперты прогнозируют всплеск путешествий во второй половине 2021 года. Некоторые даже называют это потенциальное увеличение «послевоенным всплеском путешествий».

Однако восстановление авиационной отрасли по-прежнему связано с большой неопределенностью, и прогнозирование пути к выздоровлению на данном этапе требует осторожности. Для определения траектории потенциального восстановления предлагаются три сценария с использованием следующих предположений:

WATF 2020–2040: Разработанный в декабре 2020 года и опубликованный в январе 2021 года, WATF 2020–2040 был основан на предположениях об эффективных вакцинах, широко используемых ко второй половине 2021 года, в дополнение к энтузиазму пассажиров по поводу возобновления полетов и разумному восстановлению парка авиакомпаний. Этот сценарий остается достижимым, но зависит от способности правительств сдерживать распространение новых вариантов вируса.

Пересмотренный прогноз (базовый уровень): эффективные вакцины в основном распространятся ко второй половине 2021 года в дополнение к энтузиазму пассажиров, чтобы снова начать летать во второй половине 2021 года, с разумным восстановлением парка авиакомпаний. Третья и четвертая волны инфекций возможны, но быстро сдерживаются и ограничиваются конкретными регионами.

Пессимистично: эффективные вакцины используются в 2021 году, но усложнено распространение во многих странах с формирующимся рынком и / или ограниченное предложение вакцин. Страх перед путешествием по-прежнему присутствует среди пассажиров в сочетании с продолжительным экономическим спадом и медленным восстановлением парка авиакомпаний. Третья и четвертая волны инфекций вероятны и могут распространиться на несколько регионов.

Исходя из этих предположений, ACI World, касательно восстановления пассажиропотока в аэропортах, прогнозирует следующее:

- Согласно базовому сценарию ожидается, что к 2024 году глобальный пассажиропоток восстановится до уровней 2019 года, в основном за счет восстановления внутреннего пассажиропотока. Но в настоящее время он несколько сдерживается более медленным восстановлением международных перевозок (в глобальном масштабе внутренние перевозки составляют 58% от общего количества пассажиров согласно трафику по состоянию на 2019 год).

- Если новые варианты вируса будут эффективно сдерживаться, WATF 2020–2040 по-прежнему будет наиболее вероятным сценарием, который приведет к восстановлению до уровня 2019 года к концу 2023 года.

- Ожидается, что внутренний пассажиропоток достигнет уровня 2019 года во второй половине 2023 года. Для восстановления международного пассажиропотока потребуется еще один год, а значит, вернуться к уровням 2019 года можно будет только в 2024 году .

- На уровне стран и рынков ожидается, что в 2023 году рынки со значительным внутренним трафиком восстановятся до уровней, существовавших до COVID-19, в то время как рынки со значительной долей международного трафика вряд ли вернутся к уровням 2019 года до 2024 или даже 2025 года в некоторых случаях.

- Пессимистический сценарий предполагает отсроченное восстановление с появлением новых вариантов вируса, в результате чего правительства вводят новые блокировки и ограничения на поездки, что серьезно затрудняет попытки безопасного перезапуска отрасли. Согласно этому сценарию, пассажиропоток в 2021 году останется слабым и к концу года составит всего 46,5% от уровня 2019 года.

- В долгосрочной перспективе прогнозируется, что глобальному трафику может потребоваться до двух десятилетий, чтобы вернуться к ранее прогнозируемым уровням (прогноз до COVID-19). Структурные изменения (трафик никогда не вернется к прогнозируемому уровню до COVID-19) все еще возможны.

Международный совет аэропортов (ACI) - торговая ассоциация аэропортов мира, была основана в 1991 году с целью развития сотрудничества между входящими в нее аэропортами и другими партнерами в мировой авиации, включая Международную организацию гражданской авиации, Международную ассоциацию воздушного транспорта и Организацию гражданского аэронавигационного обслуживания. Представляя интересы аэропортов на ключевых этапах разработки политики, ACI вносит значительный вклад в обеспечение безопасности, надежности, ориентированности на клиента и экологической устойчивости глобальной системы воздушного транспорта. По состоянию на январь 2021 года ACI обслуживает 701 члена, управляя 1933 аэропортами в 183 странах.

Материал подготовлен агентством AviaStat.Ru на основе доклада ACI World